国債 長期金利0.72%まで上昇 2014年1月以来の水準 [政治・時事]

NHKニュース

https://www3.nhk.or.jp/news/html/20230912/k10014192551000.html

***************************

12日の債券市場で、日銀の金融緩和策の修正が視野に入ってきたという見方から日本国債を売る動きが強まり、長期金利は午前中、0.72%をつけて、2014年1月以来の水準まで上昇した。

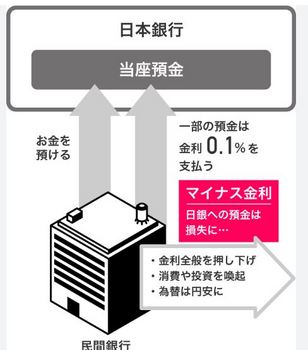

市場関係者は「日銀の金融緩和策の修正が視野に入ってきたという見方が、投資家の間で広がりはじめています。

マイナス金利政策の解除が想定より近いのではないかという観測も出ていて、市場は長期金利の上昇の余地を探っている段階だ」と話しています。

****************************

いよいよ異次元の金融緩和の終了が近いと思われます。

今は消費の喚起目的も有って、金利が安すぎる状況が続いていました。

新築の借入金利ですが、1990年代に家を買った我々の世代では、5%くらいが普通でした。

それでも低金利時代と言われていたのです。

かなり大雑把な計算では、4000万円の借金をした場合は、年間で200万円の金利を払っていたのです。

月払い20万円の場合には166000円が金利の支払いですから、元本は34000円しか減っていかないという時代でした。

今は住宅の変動金利が0.5%の金融機関もありますので、20万を支払った場合、16000円が金利の返済金となりますので、184000円が元本の支払いとなって減っていきます。

マイナス金利の撤廃で、もし住宅借入金の金利が1.5%に上昇した場合、これまでの支払額20万円+金利の増分が必要になりますので、約24万円へと黙っていても月額の支払いは増えてしまいます。

昨今は電気料金、灯油料金等の光熱費やガソリン代や、日々の食費等の全てが値上がりしていますので、ここへ来て住宅ローンの返済額が増えるのは大変な負担になります。

無理な返済で高い住宅を買った人達の中には、大切な住宅を手放さざるを得ない住宅ローン破綻に陥る家庭も増えてくると思われます。

生活苦により住宅ローンの支払いを短期間でも延滞してしまった場合は、ますます大変なことになります。

参考: https://t23m-navi.jp/magazine/mansion-sell/sell-money/ninnibaikyaku-flow/

住宅ローンの返済ができなくなってまず起こりうることは、優遇金利適用の撤廃です。

各金融機関の変動金利の水準は0.5%前後。しかし、各行の「店頭金利」は2.4%ほどです。

実質的に適用される金利と店頭金利の差分が「優遇金利」です。

たとえば、店頭金利が「2.4%」で優遇金利が「1.8%」だとすれば、「2.4%−1.8%=0.6%」が適用されます。

この優遇金利適用には条件があり、その一つとして「返済を延滞しないこと」を挙げている金融機関があります。

つまり、住宅ローンの返済ができずに延滞してしまったら、実質的に金利が急上昇しててしまう可能性があるのです。

https://www3.nhk.or.jp/news/html/20230912/k10014192551000.html

***************************

12日の債券市場で、日銀の金融緩和策の修正が視野に入ってきたという見方から日本国債を売る動きが強まり、長期金利は午前中、0.72%をつけて、2014年1月以来の水準まで上昇した。

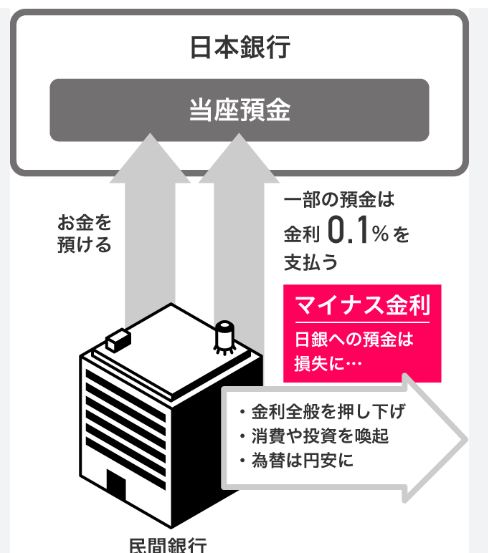

市場関係者は「日銀の金融緩和策の修正が視野に入ってきたという見方が、投資家の間で広がりはじめています。

マイナス金利政策の解除が想定より近いのではないかという観測も出ていて、市場は長期金利の上昇の余地を探っている段階だ」と話しています。

****************************

いよいよ異次元の金融緩和の終了が近いと思われます。

今は消費の喚起目的も有って、金利が安すぎる状況が続いていました。

新築の借入金利ですが、1990年代に家を買った我々の世代では、5%くらいが普通でした。

それでも低金利時代と言われていたのです。

かなり大雑把な計算では、4000万円の借金をした場合は、年間で200万円の金利を払っていたのです。

月払い20万円の場合には166000円が金利の支払いですから、元本は34000円しか減っていかないという時代でした。

今は住宅の変動金利が0.5%の金融機関もありますので、20万を支払った場合、16000円が金利の返済金となりますので、184000円が元本の支払いとなって減っていきます。

マイナス金利の撤廃で、もし住宅借入金の金利が1.5%に上昇した場合、これまでの支払額20万円+金利の増分が必要になりますので、約24万円へと黙っていても月額の支払いは増えてしまいます。

昨今は電気料金、灯油料金等の光熱費やガソリン代や、日々の食費等の全てが値上がりしていますので、ここへ来て住宅ローンの返済額が増えるのは大変な負担になります。

無理な返済で高い住宅を買った人達の中には、大切な住宅を手放さざるを得ない住宅ローン破綻に陥る家庭も増えてくると思われます。

生活苦により住宅ローンの支払いを短期間でも延滞してしまった場合は、ますます大変なことになります。

参考: https://t23m-navi.jp/magazine/mansion-sell/sell-money/ninnibaikyaku-flow/

住宅ローンの返済ができなくなってまず起こりうることは、優遇金利適用の撤廃です。

各金融機関の変動金利の水準は0.5%前後。しかし、各行の「店頭金利」は2.4%ほどです。

実質的に適用される金利と店頭金利の差分が「優遇金利」です。

たとえば、店頭金利が「2.4%」で優遇金利が「1.8%」だとすれば、「2.4%−1.8%=0.6%」が適用されます。

この優遇金利適用には条件があり、その一つとして「返済を延滞しないこと」を挙げている金融機関があります。

つまり、住宅ローンの返済ができずに延滞してしまったら、実質的に金利が急上昇しててしまう可能性があるのです。